Учет ТМЦ в эксплуатации

Введение

Система позволяют вести учет ТМЦ в эксплуатации: спецодежды, спецоснастки и инвентаря, находящихся в эксплуатации.

Для учета используется остаточный регистр ТМЦ в эксплуатации.

Нормативная база

В прикладном решении реализовано ведение учета в соответствии с отдельными положениями следующих актуальных стандартов и рекомендаций:

■ ФСБУ 5/2019 «Запасы»;

■ ФСБУ 6/2020 «Основные средства»;

■ рекомендацией БМЦ Р-122/2020-КпР «Специальные средства производства» http://bmcenter.ru/Files/R_KpR_Specialnye_sredstva_proizvodstva;

■ рекомендацией БМЦ Р-125/2021-КпР «Групповая единица учета основных средств» http://bmcenter.ru/Files/R-KpR_Gruppovoi_uchet_OS.

Далее рассматривается методика ведения учета ТМЦ в эксплуатации в соответствии с требованиями ФСБУ 5/2019 «Запасы» (далее «стандарт»), который обязателен к применению с 2021 года. Методика ведения учета до начала применения стандарта, а также переход с этой методики на учет по актуальному стандарту описаны в разделе Учет ТМЦ в эксплуатации не по ФСБУ 5/2019 «Запасы».

Актуальный стандарт отменяет действовавший ранее отдельный порядок учета спецпредметов (специальных инструментов, приспособлений, оборудования и одежды). Специальные средства производства учитываются теперь как основные средства или запасы, либо признаются расходами.

Особенности учета по стандарту рассматриваются также в следующих материалах:

■ Доклад "Особенности учета ТМЦ в эксплуатации по ФСБУ 5" https://its.1c.ru/db/metod81#content:7855:hdoc.

■ Ответы на часто задаваемые вопросы по ФСБУ 5/2019 «Запасы»: https://its.1c.ru/db/answers1c#content:1356:hdoc.

■ Вебинар "1С ERP - Регламентированный учет 2022 - вопросы и ответы": https://its.1c.ru/db/metod81#content:7951:hdoc.

В соответствии со стандартом:

■ Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения запасов, переданных в эксплуатацию (п. 8 стандарта).

■ Запасы, предназначенные для управленческих нужд, можно не признавать в качестве актива, а затраты на их приобретение включать в расходы периода, в котором они были понесены (п. 2 стандарта).

■ Малоценные ОС нельзя учитывать в составе запасов, так как они не удовлетворяют критериям, описанным в п. 3 стандарта.

Подсистема ТМЦ в эксплуатации используется для контроля наличия и движения запасов, переданных в эксплуатацию (передача в эксплуатацию, перемещение, списание, возврат, наработка). При передаче запасов в эксплуатацию их стоимость всегда списываются на расходы в БУ, НУ и УУ. В подсистеме отсутствуют бухгалтерский и налоговый учет, а количественный учет ТМЦ ведется в регистре ТМЦ в эксплуатации в разрезе организации, подразделения, МОЛ и партии.

Также есть возможность ведения количественного учета находящихся в эксплуатации ТМЦ на одном из забалансовых счетов МЦ.02 «Спецодежда в эксплуатации», МЦ.03 «Спецоснастка в эксплуатации», МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации». Настройка выполняется в параметрах учетной политики.

Количество по номенклатурным позициям на забалансовом счете будет отражаться до момента их фактического списания документом Списание из эксплуатации, оформленным вручную. Истечение срока эксплуатации, который может быть установлен для конкретной позиции, не является основанием для автоматического списания объекта с забалансового учета.

Настройка параметров

Настройка параметров отражения операций по движению ТМЦ в эксплуатации выполняется в элементах списка Внеоборотные активы – Настройки и справочники – ТМЦ в эксплуатации – Категории эксплуатации. В рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настроить счета учета в разделе ТМЦ в эксплуатации настройки могут быть уточнены для организаций. В разрезе категорий эксплуатации задаются счета учета.

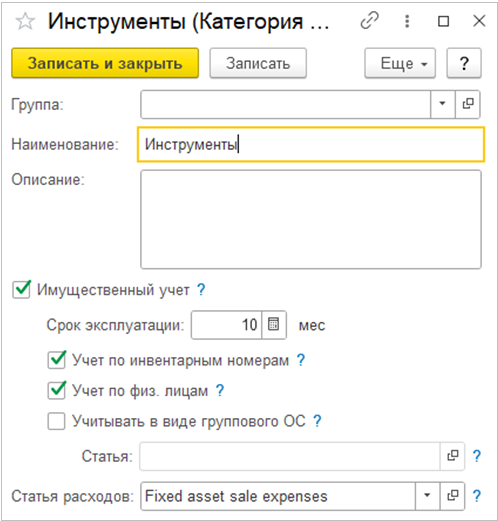

Каждый элемент списка Категории эксплуатации определяет уникальный набор параметров, с которым инвентарь (спецодежда, спецоснастка) будет передаваться. Пример набора таких параметров приведен на рисунке.

В системе есть возможность вести имущественный учет ТМЦ в эксплуатации. Если флаг Имущественный учет отключен, то ТМЦ в количественном выражении списываются при передаче в эксплуатацию, и пользователю не требуется вести дальнейший учет (перемещение, списание, возврат).

В категории эксплуатации указывается срок эксплуатации ТМЦ.

Для объектов, учет которых требуется вести по отдельным инвентарным номерам, необходимо использовать категорию с установленным признаком Учет по инвентарным номерам. Такой порядок будет удобен для учета спецоснастки, уникальных экземпляров инвентаря (например, электроинструмента).

Признак Учет по физическим лицам позволяет указывать физическое лицо, у которого учитывается ТМЦ. Если учет по физическим лицам отключен, то ТМЦ учитывается только в подразделении.

В категории эксплуатации можно установить флаг Учитывать в виде группового ОС. По умолчанию стоимость ТМЦ списывается на расходы сразу при передаче в эксплуатацию. Но если стоимость всей совокупности ТМЦ является существенной и не целесообразно ее списывать при передаче в эксплуатацию, то ТМЦ можно учитывать в виде группового ОС. В этом случае стоимость списывается на расходы в течение срока использования при амортизации группового основного средства.

В настройках указывается Статья расходов, которая автоматически копируется в табличную часть документа Передача в эксплуатации. По этой статье будет списана стоимость ТМЦ при передаче в эксплуатацию, при этом статья влияет на счет учета списания. Аналитика расхода определяется автоматически по данным первичного документа, которым объект передается в эксплуатацию.

Порядок погашения стоимости отображается по гиперссылке Показать неиспользуемые реквизиты, при этом выведена подсказка, что с 2021 г. стоимость ТМЦ, переданных в эксплуатацию, всегда списывается при передаче.

Не поддерживается учет наработки для ТМЦ, переданных в эксплуатацию, начиная с января 2021 года.

Используемые документы

Ниже приведено описание поведения документов по учету ТМЦ в эксплуатации для партий, переданных в эксплуатацию с 2021 г.

Журнал документов по учету ТМЦ в эксплуатации представлен в разделе Внеоборотные активы – ТМЦ в эксплуатации – Документы ТМЦ в эксплуатации и содержит следующие документы:

■ Заказ на передачу в эксплуатацию – адаптированная версия документа Заказ на внутреннее потребление с типом операции Передача в эксплуатацию – позволяет оформить потребность в обеспечении подразделения инвентарем, спецодеждой, спецоснасткой.

■ Передача в эксплуатацию – адаптированная версия документа Внутреннее потребление товаров с типом операции Передача в эксплуатацию – применяется для передачи инвентаря, спецодежды и спецоснастки со склада в подразделения.

■ Перемещение в эксплуатации – документ, фиксирующий изменение места учета объектов в ходе эксплуатации (подразделение учета, материально-ответственное лицо).

■ Возврат из эксплуатации – адаптированная версия документа Прочее оприходование товаров с типом операции Возврат из эксплуатации. Применяется для возвращения инвентаря, спецодежды и спецоснастки из подразделения на склад.

■ Списание из эксплуатации – документ, которым оформляется прекращение использования ранее переданных в эксплуатацию объектов, в том числе при истечении срока эксплуатации.

Не поддерживается учет наработки для ТМЦ, переданных в эксплуатацию, начиная с января 2021 года.

Стоимостная оценка ТМЦ в эксплуатации

Оценки стоимости ТМЦ объектов ТМЦ в эксплуатации может производиться следующими способами:

■ По указанному виду цен. Предполагается, что ценны указанного вида соответствуют рыночной стоимости и используются при оформлении документа Оприходование ТМЦ в эксплуатации. Также такой метод оценки используется как учетная цена для уведомления сотрудника о примерной стоимости получаемого им имущества, в частности, при оформлении печатных форм документов Передача ТМЦ в эксплуатацию и Перемещение ТМЦ в эксплуатации. Вид цен указывается в документах на закладке Дополнительно. Вид цен не влияет на себестоимость, которая рассчитывается при закрытии месяца.

■ По себестоимости - определяется на момент передачи в эксплуатацию как себестоимость по всем партиям ТМЦ, независимо от подразделения и направления деятельности, пропорционально количеству, ТМЦ, переданных в эксплуатацию. Эта стоимостная оценка сохраняется в отдельном регистре. Такой метод оценки используется, в частности, распределении амортизации групповых ОС и при расчете суммы частичного списания группового ОС.

■ По остаточной стоимости - рассчитывается на основании стоимости по виду цен или себестоимости с учетом срока эксплуатации по формуле [Стоимость] * (1 - [Количество прошедших месяцев] / [Срок эксплуатации] ). Может применяться для определения суммы ущерба, которая определяется «не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества».

В отчетах Ведомость ТМЦ в эксплуатации и Остатки ТМЦ в эксплуатации можно выбрать метод оценки стоимости: По себестоимости или По виду цен, указанному в отчете, по которой будет сформирован отчет. Остаточная стоимость выводиться отдельной графой отчета и рассчитывается относительно стоимости, рассчитанной по выбранному методу оценки.

Передача ТМЦ в эксплуатацию

Передача ТМЦ в эксплуатацию инвентаря, спецодежды и спецоснастки со склада в подразделения отражается документом Передача в эксплуатацию в списке Внеоборотные активы - ТМЦ в эксплуатации – Документы ТМЦ в эксплуатации. Передача в эксплуатацию может оформляться на основании предварительно отраженного документа Заказ на передачу в эксплуатацию.

Для вносимых позиций срок эксплуатации задается косвенно – через параметры указанной категории (в табличной части документа Товары поле Категория эксплуатации). На закладе Товары предусмотрена команда Заполнить - Заполнить категорию эксплуатации, которая применяется к выбранным строкам для указания в них выбранной категорию эксплуатации.

При передаче позиций, для которых используется категория с установленным признаком Инвентарные номера, для каждой единицы автоматически создается своя строка, в которой указывается инвентарный номер. Если не ведется инвентарный учет, то в документе можно указать количество ТМЦ больше единицы.

При каждой передаче формируется уникальная учетная Партия ТМЦ, которая отслеживается на протяжении всего срока использования ТМЦ в эксплуатации, используется во всех дальнейших документах и отчетах. Поддерживается возможность контроля движения переданных в эксплуатацию запасов.

Документ формирует бухгалтерские проводки по списанию стоимости ТМЦ на расходы в БУ, НУ и УУ, а также отражает количество ТМЦ на забалансовых счетах.

ТМЦ в эксплуатации, которые используются в течение периода более 12 месяцев

В соответствии с рекомендацией БМЦ Р-122/2020-КпР http://bmcenter.ru/Files/R_KpR_Specialnye_sredstva_proizvodstva «cпециальные средства производства, которые не потребляются или продаются в рамках обычного операционного цикла организации и при этом используются в течение периода более 12 месяцев, не считаются запасами и, следовательно, не могут учитываться в качестве запасов в соответствии с ФСБУ 5/2019». Таким образом, если они соответствуют признакам основных средств, то должны учитываться в качестве основных средств. (В 2021 году действует переходный период, подробнее можно прочитать в статье Переход на учет по ФСБУ 5/2019 «Запасы»).

Подробнее с учетом основных средств можно ознакомиться в статье Учет основных средств и объектов строительства.

Перемещение в эксплуатации

Изменение места учета объектов в ходе эксплуатации (подразделение учета, материально-ответственное лицо) без возврата объекта из эксплуатации отражается документом Перемещение в эксплуатации в списке Внеоборотные активы - ТМЦ в эксплуатации – Документы ТМЦ в эксплуатации..

В табличной части ТМЦ в эксплуатации необходимо указать номенклатуру, и соответствующую Партию ТМЦ, которая была сформирована при передаче в эксплуатацию, и которую теперь требуется переместить.

При вводе инвентарного номера выполняется поиск соответствующей партии, если партия найдена, то заполняются остальные реквизиты строки.

Если не ведется инвентарный учет, то в документе можно указать количество ТМЦ больше единицы.

Для заполнения табличной части по кнопке Подбор доступна отдельная форма Партии ТМЦ в эксплуатации, где показываются учетные партии объектов в передающем подразделении. В форме доступны данные по всем ТМЦ с окончившимся на дату документа сроком эксплуатации или наработкой, превышающей заданный объем использования, а также объекты, имеющие остаточный ресурс и незавершившийся срок эксплуатации. Для их отбора используется поле Назначенный ресурс в составе быстрых отборов в заголовке формы. С помощью данного документа можно изменить направление деятельности ТМЦ, переданных в эксплуатацию, указав в табличной части старое и новое направление деятельности.

В документе Перемещение в эксплуатации на закладке дополнительно предусмотрен реквизиты Вид цены. В соответствии с этим видом цен будут указаны учетные цена и сумма по перемещаемым объектам эксплуатации в печатной форме.

Документ формирует бухгалтерские проводки по забалансовым счетам по перемещению количества ТМЦ между подразделениями и МОЛ.

Возврат из эксплуатации

Возврат инвентаря, спецодежды и спецоснастки от материально-ответственного лица из подразделения на склад отражается документом Возврат из эксплуатации в списке Внеоборотные активы - ТМЦ в эксплуатации – Документы ТМЦ в эксплуатации.

В табличной части Товары необходимо указать номенклатуру и соответствующую Партию ТМЦ, которая была сформирована при передаче в эксплуатацию, и которую теперь требуется вернуть.

Для заполнения по кнопке Заполнить – Подобрать ТМЦ в эксплуатации доступна отдельная форма Партии ТМЦ в эксплуатации, где показываются учетные партии объектов. В форме доступны данные по всем ТМЦ с окончившимся на дату документа сроком эксплуатации, а также объекты, имеющие остаточный ресурс и незавершившийся срок эксплуатации. Для их отбора используется поле Назначенный ресурс в составе быстрых отборов в заголовке формы.

При вводе инвентарного номера выполняется поиск соответствующей партии, если партия найдена, то заполняются остальные реквизиты строки.

При заполнении документа в табличной части Товары необходимо указать цену, по которой ТМЦ будет оприходована на склад. Цена задается вручную или заполняется из предварительно зарегистрированных данных (документами Регистрация цен поставщика) по значению реквизита Вид цены.

По нулевой цене оформить возврат ТМЦ нельзя в соответствии ФСБУ 5/2019.

Если не ведется инвентарный учет, то в документе можно указать количество ТМЦ больше единицы.

Документ формирует бухгалтерские проводки по оприходованию ТМЦ, при этом стоимость спецодежды, спецоснастки и инвентаря будет отнесена на счет доходов организации, который задается в документе посредством статьи доходов.

Также формируются проводки по списанию количества ТМЦ с забалансовых счетов.

Списание из эксплуатации

Прекращение использования ранее переданных в эксплуатацию объектов, в том числе при истечении срока эксплуатации отражается документом Списание из эксплуатации в списке Внеоборотные активы - ТМЦ в эксплуатации – Документы ТМЦ в эксплуатации.

В табличной части документа необходимо указать номенклатуру и соответствующую Партию ТМЦ, которая была сформирована при передаче в эксплуатацию, и которую теперь требуется списать.

При вводе инвентарного номера выполняется поиск соответствующей партии, если партия найдена, то заполняются остальные реквизиты строки.

Если не ведется инвентарный учет, то в документе можно указать количество ТМЦ больше единицы. Для заполнения по кнопке Подбор доступна отдельная форма Партии ТМЦ в эксплуатации, где показываются учетные партии объектов. В форме доступны данные по всем ТМЦ с окончившимся на дату документа сроком эксплуатации, а также объекты, имеющие остаточный ресурс и незавершившийся срок эксплуатации. Для их отбора используется поле Назначенный ресурс в составе быстрых отборов в заголовке формы.

Количество по номенклатурным позициям на забалансовом счете будет отражаться до момента их фактического списания данным документом, оформленным вручную. Истечение срока эксплуатации, который может быть установлен для конкретной позиции, не является основанием для автоматического списания объекта с забалансового учета. Таким образом, документ Списание из эксплуатации формирует бухгалтерские проводки по списанию количества ТМЦ с забалансовых счетов.

Рабочее место Внеоборотные активы – ТМЦ в эксплуатации - Списание из эксплуатации позволяет списать, вернуть или заказать ТМЦ, у которых истек срок эксплуатации.

Оприходование ТМЦ в эксплуатации

Документ Оприходование ТМЦ в эксплуатации, который доступен в журнале Внеоборотные активы - Документы ТМЦ в эксплуатации, позволяет принять к учету ТМЦ в эксплуатации без принятия его на склад. Документ может применяться к отдельным объектам ТМЦ в эксплуатации и не предназначен для групповых ОС. В этом случае групповых ОС необходимо оприходовать сначала ТМЦ на склад документом Прочее оприходование (за счет доходов), а далее передать в эксплуатацию как групповое ОС со склада.

На закладке Основное документа Оприходование ТМЦ в эксплуатации указывается организация и подразделение.

На закладке ТМЦ в эксплуатации указывается перечень приходуемых объектов c указанием количества. По каждому объекту указывается МОЛ. Цена и сумма заполняются автоматически по выбранному виду цен (реквизит Вид цены на закладке Дополнительно, который автоматически заполняется по статистике). Для каждого объекта ТМЦ в эксплуатации также указывается Срок использования с даты оприходования, то есть остаточный срок, который не будет совпадать с нормативным сроком в категории. По умолчанию поле заполняется нормативным сроком из категории эксплуатации

В документе предусмотрены следующие печатные формы

■ Ведомость учета выдачи спецодежды (МБ-7)

■ Акт о приемке-передаче оборудования (ОС-15)

■ Этикетки

Инвентаризация ТМЦ в эксплуатации

Инвентаризация является требованием нормативной базы по бухгалтерскому учету. При этом требования Федеральнаого закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" относится к активам и пассивам, в то время как ТМЦ в эксплуатации не являются такими активами, учитываемыми на балансе, так как их стоимость списана на расходы. Однако проектом федерального стандарта ФСБУ 28/2022 «Инвентаризация» требование о проведении инвентаризации распространяется также на имущество, которые согласно федеральным стандартам бухгалтерского учета не учитываются организацией в составе активов. ТМЦ в эксплуатации не являются такими активами – их стоимость списана на расходы. Инвентаризация ТМЦ в эксплуатации может выполняться также в целях контроля наличия и движения имущества в соответствии с требованиями п.8 ФСБУ 5.

Инвентаризация в системе отражается документом Внеоборотные активы - Документы ТМЦ в эксплуатации – Инвентаризация ТМЦ в эксплуатации. Документ можно оформить по всем ТМЦ в эксплуатации у материально-ответственных лиц из указанного подразделения организации или по конкретному физическому лицу. Это определяется заполнением реквизитов Подразделение и Физическое лицо на закладке Основное документа Инвентаризация ТМЦ в эксплуатации.

На закладке ТМЦ в эксплуатации заполняется список объектов, по которым проводится инвентаризация указанием учетного и фактического количества. Заполнение учетного количества выполняется командой Заполнить - Добавить данные по учету. Для указания фактического количества предусмотрены следующие возможности:

■ Указать фактическое наличие интерактивно. Если объект отсутствует в списке, то он добавляется подбором из справочника.

■ Заполнить путем сканирования штрихкодов объектов ТМЦ в эксплуатации.

■ Скопировать из другого документа, используя команды Скопировать и Вставить.

■ Загрузить данные из файла (команда Заполнить - Загрузить из файла). При загрузке из файла не обязательно указывать параметры номенклатуры (наименование, характеристика, серия), можно указать только инвентарный номер.

■ Загрузить из ТСД (команда Загрузить данные из ТСД).

Заполнение учетных данных может выполняться как до указания фактических данных, так и после. В любом случае при указании фактических данных, если объект отсутствует в списке, он добавляется в список. Если заполнение учетных данных выполняется после указания фактических и ТМЦ уже есть в списке, то будет заполнено количество по учету. Если ТМЦ нет в списке, то будет добавлена новая строка и заполнено количество по учету.

В случае если учетное и фактическое количество различаются, рассчитываются излишки и недостачи. В этом случае в колонке Отражение результатов инвентаризации отображается гиперссылка с указанием действие:

■ Списать – устанавливается автоматически, если ТМЦ есть по данным учета, но нет фактически или есть недостача.

■ Оприходовать – устанавливается автоматически, если ТМЦ нет по данным учета, но есть фактически или есть излишек

Вместо действия Оприходовать можно выбрать действие Вернуть. Изменить действие на Вернуть можно командой Заполнить – Отразить необходимость возврата. Изменить действие на Оприходовать можно командой Заполнить – Отразить необходимость оприходования.

После выбора соответствующего действия и отражения документа в системе в колонке Отражение результатов инвентаризации будет отображаться этот документ.

В ряде случаев излишек или недостача могут быть связаны с тем, что ТМЦ фактически числится в другом подразделении или у другого физического лица. В этих случаях в инвентаризации по одному подразделению (и физическому лицу) будет излишек, а по другому - недостача. Такие ситуации нужно определить самостоятельно и принять по ним решение. Для приведения учетных данных в соответствие с фактическими может требоваться оформление документа Перемещение в эксплуатации. Этот документ можно создать на основании инвентаризации и добавить нужные ТМЦ интерактивно, например, с помощью команд Копировать и Вставить.

На закладке Инвентаризационная комиссия указываются члены инвентаризационной комиссии, включая председателя. Председатель отмечается флажков в соответствующей графе.

В документе Инвентаризация ТМЦ в эксплуатации предусмотрены следующие печатные формы:

■ Приказ о проведении инвентаризации (ИНВ-22)

■ Инвентаризационная опись (ИНВ-3)

■ Сличительная ведомость (ИНВ-19)

Если недостачу требуется отнести на виновных лиц, то при оформлении документа Инвентаризация ТМЦ в эксплуатации выбирается вариант Списание из эксплуатации, а далее отразить удержание материального ущерба, как описано в разделе «Удержание недостач и потерь от порчи» в документации. Сумма ущерба определяется «не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества» (ст. 246 ТК РФ). Остаточную стоимость можно посмотреть в отчете Остатки ТМЦ в эксплуатации, который можно сформировать из карточки ТМЦ.

Продажа сотруднику ТМЦ в эксплуатации

Для реализации ТМЦ, находящейся в эксплуатации, сотруднику нужно выполнить продажу обычным документом реализации номенклатуры контрагенту, предварительно оформив возврат ТМЦ из эксплуатации. Подробнее об этом рассказано на вебинаре "1С ERP - Регламентированный учет 2022 - вопросы и ответы" (1 тема): https://its.1c.ru/db/metod81#content:7951:hdoc.

Если предполагается продажа сотруднику с расчетами через зарплату, то нужно продажу сотруднику выполнить документом Списание на расходы, указав в статье актива/пассива нужный счет и субконто "работники организации". Подробнее см. Реализация сотрудникам.

Списание на расходы стоимости малоценных ТМЦ в месяце приобретения

В соответствии с ФСБУ 5/2019 «Запасы» в системе есть возможность списывать стоимость малоценных ТМЦ на расходы в месяце приобретения. Подробнее можно прочитать в статье Параметры регламентированного учета, раздел про настройку параметров учетной политики бухгалтерского учета.

Вебинар "1С ERP - Регламентированный учет 2022 - вопросы и ответы" (2 тема): https://its.1c.ru/db/metod81#content:7951:hdoc.

Ниже приведен пример настроек статьи расходов, выбираемой в учетной политике бухгалтерского учета:

Списание управленческой и бухгалтерской стоимости выполняется в рамках процедуры Закрытие месяца. Движения регистров и проводки формируются в документе Расчет себестоимости товаров.

В налоговом учете стоимость ТМЦ списывается при передаче их в эксплуатацию на финансовый результат периода. Если в учетной политике организации настройка Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») установлена в значение Ведется балансовым методом с постоянными и временными разницами или Ведется затратным методом (методом отсрочки), то в проводках будет отражена сумма временных разниц.

Если есть необходимость вести забалансовый учет ТМЦ, рекомендуется создать документ Ввод остатков ТМЦ в эксплуатации.

Учет партий ТМЦ, переданных в эксплуатацию до 2021 г.

В соответствии с письмом Минфина от 12 марта 2021 г. N 07-01-09/17431 в отношении объектов, которые до 1 января 2021 г. были переданы в эксплуатацию согласно правилам, действовавшим до начала применения ФСБУ 5/2019 «Запасы», и отражались в бухгалтерском учете в составе запасов, допустимо применять способы ведения бухгалтерского учета (в том числе способы погашения стоимости), избранные организацией до начала применения ФСБУ 5/2019. Поэтому в системе есть возможность учета партий ТМЦ, переданных в эксплуатацию до 2021 г., стоимость которых не списана в 2021 г. с балансовых счетов. В таком случае при отключенной в учетной политике бухгалтерского учета опции Списать стоимость ТМЦ в эксплуатации стоимость ТМЦ продолжает погашаться, а при перемещении, возврате и списании ТМЦ проводки формируются при закрытии месяца документом Погашение стоимости ТМЦ в эксплуатации. Если данная опция включена, то при передаче в эксплуатацию в декабре 2020 г. ТМЦ списываются на расходы. При этом с 2021 г. при передаче ТМЦ в эксплуатацию стоимость всегда списывается.

Особенности и ограничения системы раздела ТМЦ в эксплуатации

Ниже будут перечислены некоторые особенности и ограничения по ведению учета ТМЦ в эксплуатации в системе:

■ Контроль остатков используется для документов Передача в эксплуатацию и Перемещение ТМЦ.

■ Ведение полноценного управленческого учета для ТМЦ в эксплуатации не предусмотрено.

■ В документе Возврат ТМЦ из эксплуатации нет возможности выбрать номенклатуру иного качества.

Порядок создания партий ТМЦ

В системе применяется определенный порядок создания партий ТМЦ. Партия создается по следующим ключевым реквизитам документа передачи в эксплуатацию:

■ Категория эксплуатации;

■ Месяц передачи;

■ Групповое ОС;

■ Инвентарный номер (применяется для партий до 2021 г., в случае если стоимость погашается по наработке).

При изменении ключевых реквизитов создается новая партия, если существующая партия используется в других документах. Иначе используется существующая партия, в которой устанавливаются новые значения ключевых реквизитов.

Используется существующий справочник Партии ТМЦ в эксплуатации. В справочнике используются следующие реквизиты:

■ Наименование;

■ Категория эксплуатации;

■ Месяц передачи в эксплуатацию;

■ Месяц завершения эксплуатации;

■ Групповая единица ОС;

■ Инвентарный номер (только для партий до 2021 г., в случае если стоимость погашается по наработке).

Остальные реквизиты не используются, и значения, которые в них хранились, теперь берутся из категории эксплуатации или из регистра. Реквизиты скрыты.

Учет серий

Для учета серий ТМЦ в эксплуатации в политике учета серий нужно включить настройку Учет серий ТМЦ в эксплуатации.

Настройка выполняется для вида номенклатуры и не зависит от типа политики и настроек учета серий на складах. Например, если тип политики Справочное указание серий, но Учет серий ТМЦ в эксплуатации включен, то для ТМЦ в эксплуатации ведется учет остатков серий.

Учет серий ТМЦ в эксплуатации всегда предполагает учет остатков серий, справочное указание серий не поддерживается.

Серии указываются во всех документах учета ТМЦ в эксплуатации – при передаче, перемещении, списании, возврате. Информация о серии хранится в остатках.

В случаях, когда серия присваивается ТМЦ при передаче в эксплуатацию (учет серий на складах для данного вида номенклатуры отключен, а для ТМЦ в эксплуатации – включен), для указания серии после отгрузки ТМЦ со склада можно использовать статус Отгружено (не принято) документа Передача ТМЦ в эксплуатацию (при данной комбинации серия не указывается).

После перевода документа в статус Принято указание серии станет обязательным.

Использование статусов определяется опцией НСИ и Администрирование Склад и доставка - Использовать статусы внутренних потреблений.

Посмотреть движение и остатки серий ТМЦ в эксплуатации можно в отчетах Ведомость ТМЦ в эксплуатации, Остатки ТМЦ в эксплуатации.

Генерация инвентарных номеров и печать этикеток

В системе есть возможность генерации и печати инвентарных номеров.

Сгенерировать инвентарные номера при передаче в эксплуатацию можно с помощью команды Заполнить - Инвентарный номер на закладке Товары.

Команда работает для выделенных строк. Берется последний номер у переданных в эксплуатацию ТМЦ (из регистра ТМЦ в эксплуатации). Учитываются номера, которые представляют собой строку длиной 11 знаков, состоящую из цифр, например «00123456789». Также учитываются инвентарные номера в невыбранных строках документа.

Ограничение: при генерации номера одновременно в нескольких сеансах или документах могут сгенерироваться одинаковые номера.

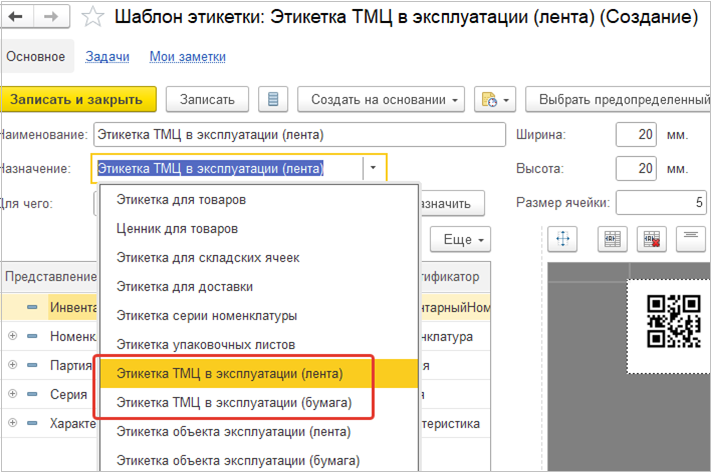

Для ТМЦ в эксплуатации можно создать свой шаблон этикетки и выбрать вариант печати «на ленте» или «на бумаге».

Для формирования штрихкода используется инвентарный номер.

Для печати этикеток используется обработка Печать этикеток ТМЦ в эксплуатации. Для печати необходимо выбрать шаблон этикетки и партию ТМЦ.

Учет ТМЦ в виде группового ОС

В соответствии с рекомендацией БМЦ Р-125/2021-КпР «Групповая единица учета основных средств» http://bmcenter.ru/Files/R-KpR_Gruppovoi_uchet_OS :

«В деятельности организаций часто используются однородные основные средства в больших количествах. При этом отдельные объекты могут иметь незначительную стоимость. Применение всей совокупности правил учета основных средств в отношении каждого такого объекта представляется нерациональным.

Новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» позволяет не применять стандарт в отношении активов, характеризующихся признаками основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Между тем, в случае большого количества однородных основных средств информация о них в целом часто является существенной, в том числе, даже в том случае, когда стоимость одного объекта незначительна. В этой связи организация не может упростить учет таких объектов на основании указанной нормы ФСБУ 6/2020 путем отказа от применения этого стандарта, поскольку исключение информации о таких объектах из бухгалтерской отчетности организации может повлиять на экономические решения ее пользователя, создав у него не соответствующее действительности представление об инвестиционной деятельности организации.

В такой ситуации приемлемым способом упрощения учета с целью реализации требования рациональности без ущерба для интересов пользователя бухгалтерской отчетности представляется групповой учет основных средств по аналогии с подходами, используемыми для учета запасов».

Таким образом, при передаче в эксплуатацию с 1 января 2021 года стоимость ТМЦ, переданных в эксплуатацию, может списываться на расходы не сразу, а в течение срока использования, с помощью амортизации группового основного средства.

Групповое основное средство создается как элемент справочника Объекты эксплуатации и имеет связь с партией ТМЦ в эксплуатации. Для учета используются документы подсистемы Внеоборотные активы.

Подробнее можно прочитать в статье Учет ТМЦ в виде группового ОС. Доклад «Поддержка ФСБУ 6 и 26» https://its.1c.ru/db/metod81#content:7855:hdoc.

Вебинар "1С ERP - Регламентированный учет 2022 - вопросы и ответы" (1 тема): https://its.1c.ru/db/metod81#content:7951:hdoc.

Отчеты

Для проведения контрольных мероприятий по учету ТМЦ в эксплуатации предлагаются отчеты Ведомость ТМЦ в эксплуатации и Остатки ТМЦ в эксплуатации, которые строятся по данным остаточного регистра ТМЦ в эксплуатации. Отчеты можно сформировать в разделе Внеоборотные активы – Отчеты по внеоборотным активам.

В отчете наряду с количеством предусмотрены поля Стоимость и Остаточная стоимость. Оценка ТМЦ может производиться по себестоимости и по указанному виду цен. Вариант оценки и вид цен указываются в настройках отчета. Себестоимость ТМЦ определяется на момент передачи в эксплуатацию как себестоимость по всем партиям ТМЦ, независимо от подразделения и направления деятельности, пропорционально количеству, ТМЦ, переданных в эксплуатацию. Эта стоимостная оценка сохраняется в отдельном регистре. В отдельных случаях такая оценка не может быть определена. При невозможности получить оценку по себестоимости рекомендуем использовать оценку по учетному виду цен.

Отчет Ведомость ТМЦ в эксплуатации анализирует количественное движение ТМЦ в эксплуатации.

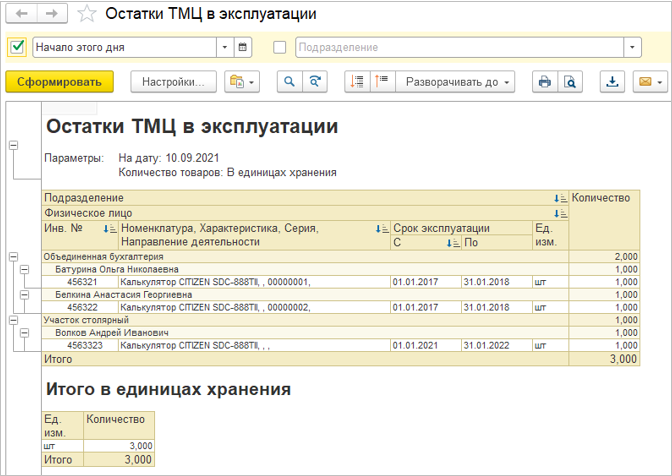

Отчет Остатки ТМЦ в эксплуатации анализирует остатки ТМЦ в эксплуатации.

Если ведется учет ТМЦ в эксплуатации на забалансовых счетах МЦ, на которых количество по номенклатурным позициям будет отражаться до момента их фактического списания (документы Списание из эксплуатации необходимо оформить вручную), то можно также использовать стандартные отчеты регламентированного учета, анализируя счет МЦ в разрезе номенклатуры и Партии ТМЦ.

Учет ТМЦ в эксплуатации не по ФСБУ 5/2019 «Запасы»

В балансовом учете с использованием группы счетов 10.11 «Специальная оснастка и специальная одежда в эксплуатации» учет ведется только по тем объектам, которые имеют остаточную стоимость, и автоматически прекращается, когда стоимость оказывается полностью погашенной.

Также можно задать возможность ведения учета находящихся в эксплуатации ТМЦ на одном из забалансовых счетов не только по количеству, но и по стоимости.

Учет на забалансовых счетах ведется для всех ТМЦ, переданных в эксплуатацию, вне зависимости от используемого способа погашения стоимости. Сальдо по номенклатурным позициям на забалансовом счете будет отражаться без изменения стоимости партий учитываемых объектов до момента их фактического списания (документы Списание из эксплуатации необходимо оформить вручную).

Истечение срока эксплуатации, который может быть установлен для конкретной позиции, не является основанием для автоматического списания объекта с забалансового учета. Бухгалтерские проводки по списанию с забалансового счета будут в документе Погашение стоимости ТМЦ в эксплуатации после закрытия месяца, в котором оформлено Списание из эксплуатации.

Настройка параметров

Настройка параметров отражения операций по движению ТМЦ в эксплуатации выполняется в элементах списка Внеоборотные активы – Настройки и справочники – ТМЦ в эксплуатации – Категории эксплуатации. В рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настроить счета учета в разделе ТМЦ в эксплуатации настройки могут быть уточнены для организаций. В разрезе категорий эксплуатации задаются счета балансового и забалансового учета.

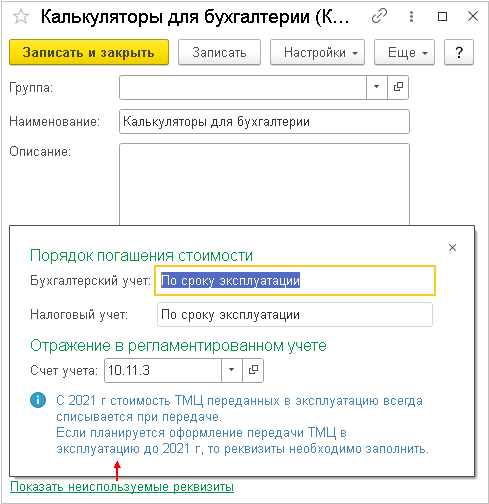

Для задания параметров передачи спецодежды, спецоснастки и инвентаря в подразделения и установления порядка погашения стоимости предназначен список Внеоборотные активы – Настройки и справочники – ТМЦ в эксплуатации – Категории эксплуатации. Каждый элемент списка Категории эксплуатации определяет уникальный набор параметров, с которым инвентарь (спецодежда, спецоснастка) будет передаваться. Пример набора таких параметров приведен на рисунке.

В системе есть возможность вести имущественный учет ТМЦ в эксплуатации. Если флаг Имущественный учет отключен, то ТМЦ в количественном выражении списываются при передаче в эксплуатацию, и пользователю не требуется вести дальнейший учет (перемещение, списание, возврат).

Для объектов, учет которых требуется вести по отдельным инвентарным номерам, необходимо использовать категорию с установленным признаком Учет по инвентарным номерам. Такой порядок будет удобен для учета спецоснастки, уникальных экземпляров инвентаря (например, электроинструмента).

Предусмотрены два способа погашения стоимости:

■ При передаче в эксплуатацию – вся стоимость будет списана на расходы в отчетном периоде передачи объекта в эксплуатацию;

■ По сроку эксплуатации – линейный способ позволяет погашать стоимость равномерно в течение установленного срока эксплуатации;

Порядок погашения стоимости отображается по гиперссылке Показать неиспользуемые реквизиты, при этом выведена подсказка, что с 2021 г. стоимость ТМЦ, переданных в эксплуатацию, всегда списывается при передаче.

Не поддерживается учет наработки для ТМЦ, переданных в эксплуатацию, начиная с января 2021 года.

Признак Учет по физическим лицам позволяет указывать физическое лицо, у которого учитывается ТМЦ. Если учет по физическим лицам отключен, то ТМЦ учитывается только в подразделении.

В категории эксплуатации можно установить флаг Учитывать в виде группового ОС. По умолчанию стоимость ТМЦ списывается на расходы сразу при передаче в эксплуатацию. Но если стоимость всей совокупности ТМЦ является существенной и не целесообразно ее списывать при передаче в эксплуатацию, то ТМЦ можно учитывать в виде группового ОС. В этом случае стоимость списывается на расходы в течение срока использования при амортизации группового основного средства.

Погашение стоимости выполняется по статье расходов, указанной в табличной части документа, которая заполняется по умолчанию из поля Статья расходов Категории эксплуатации. При этом аналитика расхода будет определяться автоматически по данным первичного документа, которым объект передается в эксплуатацию.

Кроме этого Статья расходов автоматически копируется в табличную часть документа Передача в эксплуатации. По этой статье будет списана при передаче стоимость ТМЦ в оперативном учете, и постепенно (по сроку) происходить погашение стоимости в регламентированном.

Статья влияет на счет учета, на который погашается (постепенно или сразу) стоимость ТМЦ в эксплуатации. Срок влияет на период погашения, если выбран соответствующий способ в категории.

Предусмотрена возможность задавать способ списания стоимости отдельно для бухгалтерского и налогового учета (форма элементов списка Категории эксплуатации). Способ погашения стоимости в налоговом учете зависит от значения, выбранного для бухгалтерского учета, следующим образом: или способы погашения совпадают, или стоимость в налоговом учете погашается при передаче в эксплуатацию. Учет ТМЦ обеспечивает потребности в регламентированном учете.

Используемые документы

Журнал документов по учету ТМЦ в эксплуатации представлен в разделе Внеоборотные активы – ТМЦ в эксплуатации – Документы ТМЦ в эксплуатации, содержит следующие документы:

■ Заказ на передачу в эксплуатацию – адаптированная версия документа Заказ на внутреннее потребление с типом операции Передача в эксплуатацию – позволяет оформить потребность в обеспечении подразделения инвентарем, спецодеждой, спецоснасткой. Документ может быть заполнен как вручную, так и автоматическим подбором номенклатурных позиций, для которых в выбранном подразделении в месяц даты отгрузки заканчивается установленный срок эксплуатации (кнопка Заполнить ТМЦ с истекающим сроком). Для вносимых позиций срок эксплуатации задается косвенно – через параметры указанной категории (в табличной части документа поле Категория эксплуатации);

■ Передача в эксплуатацию – адаптированная версия документа Внутреннее потребление товаров с типом операции Передача в эксплуатацию – применяется для передачи инвентаря, спецодежды и спецоснастки со склада в подразделения. Для вносимых позиций срок эксплуатации задается косвенно – через параметры указанной категории (в табличной части документа поле Категория эксплуатации).

■ При передаче позиций, для которых используется категория с установленным признаком Инвентарные номера, для каждой единицы автоматически создается своя строка, в которой указывается инвентарный номер.

■ При каждой передаче формируется уникальная учетная Партия ТМЦ, которая отслеживается на протяжении всего срока использования ТМЦ в эксплуатации, используется во всех дальнейших документах и отчетах.

■ В документе предусмотрена печатная форма МБ-7 Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений;

■ Перемещение в эксплуатации – документ, фиксирующий изменение места учета объектов в ходе эксплуатации (подразделение учета, материально-ответственное лицо).

В табличной части необходимо указать не только номенклатуру, но и соответствующую Партию ТМЦ, которая была сформирована при Передаче в эксплуатацию, и которую теперь требуется переместить.

■ Для заполнения табличной части по кнопке Подбор доступна отдельная форма Партии ТМЦ в эксплуатации, где показываются учетные партии объектов в передающем подразделении. В форме доступны данные по всем ТМЦ с окончившимся на дату документа сроком эксплуатации или наработкой, превышающей заданный объем использования, а также объекты, имеющие остаточный ресурс и незавершившийся срок эксплуатации. Для их отбора используется поле Назначенный ресурс в составе быстрых отборов в заголовке формы. С помощью данного документа можно изменить направление деятельности ТМЦ, переданных в эксплуатацию, указав в табличной части старое и новое направление деятельности. Бухгалтерские проводки формируются отложенно при закрытии месяца документом Погашение стоимости ТМЦ в эксплуатации;

■ Возврат из эксплуатации – адаптированная версия документа Прочее оприходование товаров с типом операции Возврат из эксплуатации. Применяется для возвращения инвентаря, спецодежды и спецоснастки из подразделения на склад.

В табличной части документа необходимо указать не только номенклатуру, но и соответствующую Партию ТМЦ, которая была сформирована при Передаче в эксплуатацию, и которую теперь требуется вернуть.

■ Для заполнения по кнопке Заполнить – Подобрать ТМЦ в эксплуатации доступна отдельная форма Партии ТМЦ в эксплуатации, где показываются учетные партии объектов. В форме доступны данные по всем ТМЦ с окончившимся на дату документа сроком эксплуатации или наработкой, превышающей заданный объем использования, а также объекты, имеющие остаточный ресурс и незавершившийся срок эксплуатации. Для их отбора используется поле Назначенный ресурс в составе быстрых отборов в заголовке формы.

■ При заполнении документа в табличной части Товары необходимо указать цену, по которой ТМЦ будет оприходована на склад. Цена задается вручную или заполняется из предварительно зарегистрированных данных (документами Регистрация цен поставщика) по значению реквизита Вид цены. Стоимость оприходования может отличаться от остаточной стоимости ТМЦ, так как достоверная остаточная стоимость определяется в рамках процедуры по закрытию месяца.

■ В конце месяца документом Погашение стоимости ТМЦ в эксплуатации разница между рассчитанной остаточной стоимостью и указанной в документе, в зависимости от полученного значения, будет отнесена на счета расходов или доходов организации, которые задаются в документе посредством статей расхода и дохода.

■ Бухгалтерские проводки по документу формируются отложенно при закрытии месяца документом Погашение стоимости ТМЦ в эксплуатации.

■ Наработка ТМЦ в эксплуатации – документ, позволяющий зафиксировать наработку инвентаря или спецоснастки для погашения стоимости при использовании категории, в которой выбран способ погашения По наработке.

■ Наработка закрепляется за инвентарным номером. После повторной передачи в эксплуатацию, с указанием нужного инвентарного номера, документ регистрации наработок будет предзаполнен с учетом ранее накопленной наработки.

■ Списание из эксплуатации – документ, которым оформляется прекращение использования ранее переданных в эксплуатацию объектов. Если на момент оформления документа по объектам остается непогашенная стоимость, то при закрытии месяца она будет полностью списана по статье расходов, которая указана в используемой для объекта категории эксплуатации. Остаточная стоимость ТМЦ в эксплуатации при списании рассчитывается автоматически.

В табличной части документа необходимо указать не только номенклатуру, но и соответствующую Партию ТМЦ, которая была сформирована при Передаче в эксплуатацию, и которую теперь требуется списать.

■ Для заполнения по кнопке Подбор доступна отдельная форма Партии ТМЦ в эксплуатации, где показываются учетные партии объектов в передающем подразделении. В форме доступны данные по всем ТМЦ с окончившимся на дату документа сроком эксплуатации или наработкой, превышающей заданный объем использования, а также объекты, имеющие остаточный ресурс и незавершившийся срок эксплуатации. Для их отбора используется поле Назначенный ресурс в составе быстрых отборов в заголовке формы.

■ Бухгалтерские проводки формируются отложенно при закрытии месяца документом Погашение стоимости ТМЦ в эксплуатации;

■ Предусмотрена печатная форма МБ-8 Акт на списание малоценных и быстроизнашивающихся предметов, стоимостные показатели для которой формируются при расчете себестоимости и погашении стоимости ТМЦ в рамках процедуры закрытия месяца (Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца).

В документах есть возможность подбора ТМЦ по инвентарному номеру. При вводе номера выполняется поиск соответствующей партии, если партия найдена, то заполняются остальные реквизиты строки.

В форме проводок документов можно использовать команду Снять отражение в учете.

Важно: не поддерживается учет наработки для ТМЦ, переданных в эксплуатацию, начиная с января 2021 года.

В рамках процедуры закрытия месяца (Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца) выделена отдельная операция Погашение стоимости ТМЦ в эксплуатации. При выполнении операции на дату закрытия месяца создается документ Погашение стоимости ТМЦ в эксплуатации.

Особенности и ограничения функционала ТМЦ в эксплуатации

Ниже будут перечислены некоторые особенности и ограничения по ведению учета ТМЦ в эксплуатации в системе:

■ Погашение стоимости ТМЦ всегда начинается со следующего месяца от даты документа Передача в эксплуатацию;

■ Если в течение одного месяца были оформлены документы Передача в эксплуатацию ТМЦ и Списание / Возврат/ Перемещение, то проводки по документам Списание/Возврат/Перемещение будут сформированы в следующем месяце относительно даты документа Передача в эксплуатацию;

■ Не рекомендуется вручную создавать документ Погашение стоимости ТМЦ, гарантированно верно проводки под документом формируются только через рабочее место Закрытие месяца,

■ Контроль остатков используется для документов Передача в эксплуатацию и Перемещение ТМЦ;

■ Для корректировки (изменения) статьи расхода и срока эксплуатации по уже переданным в эксплуатацию ТМЦ специального документа нет. Для изменения этих учетных данных требуется оформить возврат ТМЦ (документ Возврат из эксплуатации) и заново передать его в эксплуатацию, изменив срок и статью расхода в категории эксплуатации.

■ Ведение полноценного управленческого учета для ТМЦ в эксплуатации не предусмотрено, поэтому вся стоимость управленческого учета в момент передачи сразу списывается в расходы.

■ В документе Возврат ТМЦ из эксплуатации нет возможности выбрать номенклатуру иного качества,

■ Не предусмотрено документа по инвентаризации ТМЦ в эксплуатации.

Продажа сотруднику ТМЦ в эксплуатации

Для реализации ТМЦ, находящейся в эксплуатации, сотруднику нужно выполнить продажу обычным документом реализации номенклатуры контрагенту, предварительно оформив возврат ТМЦ из эксплуатации.

После возврата ТМЦ из эксплуатации при выполнении процедуры закрытия месяца будет рассчитана остаточная стоимость и отклонение от суммы себестоимости ТМЦ, указанной при возврате.

Если предполагается продажа сотруднику с расчетами через зарплату, то нужно продажу сотруднику выполнить документом Списанием на расходы, указав в статье актива/пассива нужный счет и субконто "работники организации". Подробнее см. Реализация сотрудникам.

Переход на учет по ФСБУ 5/2019 «Запасы»

Для перехода на учет по ФСБУ 5/2019 рекомендуется создать настройку периода, в котором необходимо списать стоимость ТМЦ, в разделе Внеоборотные активы – Настройки и справочники – ТМЦ в эксплуатации – Настройка перехода на ФСБУ 5. Настройка может задаваться для всех организаций или для отдельных организаций.

В соответствии с письмом Минфина от 2 марта 2021 г. N 07-01-09/14384 в 2021 году действовал переходный период (ФСБУ 6/2020 «Основные средства» обязателен к применению, начиная с бухгалтерской (финансовой) отчетности за 2022 год), и малоценные ОС могли учитываться по-прежнему, а именно: активы, в отношении которых выполнялись условия, предусмотренные пунктом 4 ПБУ 6/01 "Учет основных средств", и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могли отражаться в бухгалтерском учете и раскрываться в бухгалтерской отчетности в составе материально-производственных запасов.

Однако, если при переходе на учет по стандарту принято решение отразить изменения в соответствии с рекомендацией БМЦ Р-122/2020-КпР http://bmcenter.ru/Files/R_KpR_Specialnye_sredstva_proizvodstva, это можно сделать следующим образом:

■ 1 вариант: корректировка остатка стоимости ТМЦ в эксплуатации в месяце, предшествующем началу применения стандарта (в декабре 2020 или 2021 года).

■ Нужно включить указанную выше настройку с указанием года списания стоимости, сделать закрытие месяца за декабрь 2020 или 2021 г. Корректировка остатка в таком случае происходит автоматически при выполнении регламентной операции Погашение стоимости ТМЦ в эксплуатации, остатки стоимости ТМЦ списываются с балансовых счетов на счет 84.02 «Убыток, подлежащий покрытию», а также происходит списание стоимости с забалансовых счетов. При этом:

○ В оперативном учете списание не отражается, учет ТМЦ после перехода по-прежнему ведется в регистре ТМЦ в эксплуатации.

○ Не нужно менять категорию эксплуатации, по которой ТМЦ продолжают учитываться в количественном выражении.

○ Можно продолжать использовать существующие категории эксплуатации, в которых раньше применялся порядок погашения стоимости По сроку эксплуатации или По наработке.

○ Стоимость ТМЦ, переданных в эксплуатацию в декабре 2020 года, списывается на расходы независимо от способа погашения стоимости, указанного в категории эксплуатации.

■ 2 вариант: включение несущественных корректировок в доходы/расходы 2021 или 2022 года.

■ Можно 1 января 2021 или 2022 года списать стоимость имеющихся ТМЦ в эксплуатации со счета 10.11 на 91 счет (БУ и ВР суммы) при помощи документа Операция (регл. учет). Либо списать стоимость на счета учета постатейных расходов (25, 26 и т.д.) при помощи документа Финансовый результат и контроллинг – Доходы и расходы, финансовый результат - Отражение прочих доходов и расходов (операция Регистрация расходов) с указанием там БУ и ВР сумм (при балансовом методе по ПБУ 18/02 указываются только БУ суммы). В таком случае стоимость в НУ будет продолжать списываться ежемесячно. Также при помощи документа Операция (регл. учет) можно списать стоимость с забалансовых счетов. При этом по балансовым счетам необходимо списать также количество ТМЦ, по забалансовым счетам количество списывать не требуется. Корректировки регистров делать не нужно.

Рекомендуем ознакомиться с докладом по теме ФСБУ 5: Ответы на вопросы.